by pressfoto on freepik.com

"מורה נבוכים" – מה קורה בעת פטירת אדם שיש לו ביטוח פנסיוני?

"מורה נבוכים" הוא שם ספרו של הרמב"ם – רבי משה בן מימון – שחי במאה ה 12.

פישוט נושא המעניין תמיד את המבוטחים ו/או עמיתים בתוכניות פנסיוניות, ועכשיו אף יותר עקב התגברות משבר "קורונה" – כיצד משולמים כספים לאחר פטירת מבוטח/עמית לו קיימת תוכנית פנסיונית בתוקף?

פירוט פשוט לנושא מורכב זה בצורת מטריצה אשר מתייחסת לרוב המקרים השכיחים – ברשותכם, אתייחס בלשון זכר למבוטח ובלשון נקבה לאלמנה – דבר שגם קורה לרוב במציאות לפי סטטיסטיקת תוחלת החיים הגבוהה של אשה ב 3 שנים ביחס לגבר – 84 / 81 נכון להיום בהתאמה.

ראשית

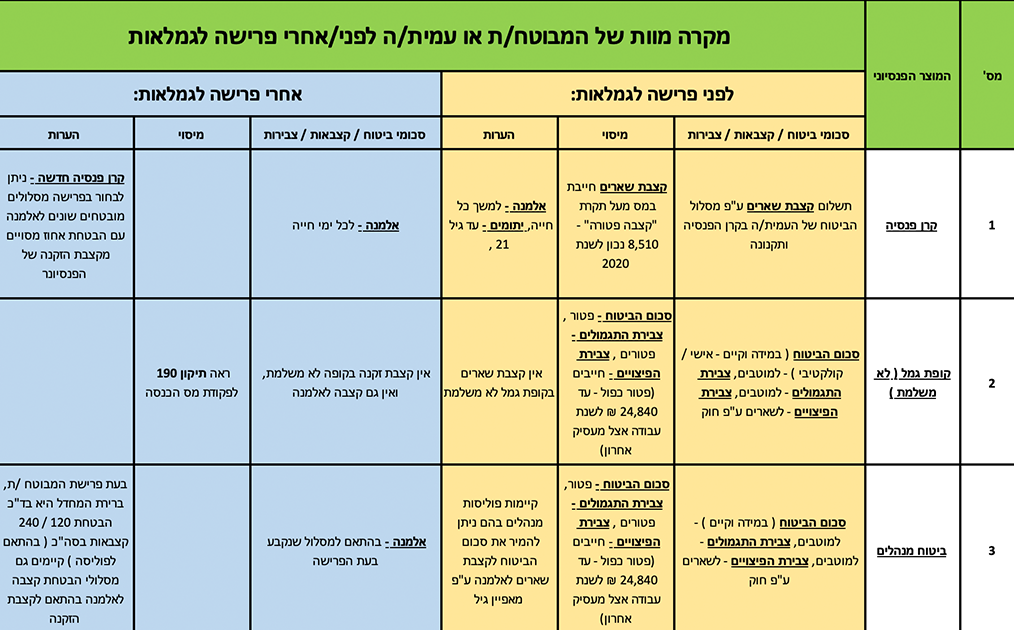

יש להבדיל בין המוצרים הפנסיוניים השונים – קרן פנסיה (ותיקה בהסדר או חדשה), קופת גמל (לא משלמת), וביטוח מנהלים (על גרסאותיו הרבות מעת הוצאתו ועד היום).

שנית

יש לבחון שני מצבים שונים לחלוטין חוקית ותקנונית – פטירה לפני שהמבוטח יצא לגמלאות, ופטירה לאחר שהפנסיונר נפטר לאחר שיצא לגמלאות – אציין כבר כעת כי במוצרי הקצבה הפנסיוניים העדכניים קיים מגוון רחב של אפשרויות, אשר נבחרות ע"י המבוטח בעת צאתו לגמלאות שם הן מתקבעות ולא ניתנות לשינוי, ונעות בין קצבה "נקייה" וגבוהה יחסית אשר תשולם לפנסיונר למשך כל ימי חייו – ותיפסקנה עם מותו ללא קשר לשארים באם יהיו, דרך הבטחת מס' קצבאות מינימלי מובטח שישולם למוטבים במידה ונפטר "טרם זמנו" , ועד הבטחה מראש של אחוז מסויים לאלמנה (עד 100%) מקצבת הזקנה של הפנסיונר למשך כל ימי חייה.

שלישית

המחשבה, המודעות והאחריות הנדרשות מן המבוטח – הן למסלול שבחר לביטוח הפנסיוני ורלוונטי לכיסויים הביטוחים שיהיו לו עד שיפרוש לגמלאות, וגם בבחירה במסלול הפרישה המותאם לצרכיו – הינן קריטיות להצלחת התהליך, במיוחד בהתאמת המסלול הביטוחי של הביטוח הפנסיוני הקיים שיכול להשתנות מעת לעת ביחס לנקודת הפתיחה בה הצטרף המבוטח אל הביטוח הפנסיוני – לדוגמה אציין נישואין / הולדת ילדים / מצב בריאות / אנשים נתמכים / נכסים פיננסיים נוספים / התחייבויות אחרות וכיו"ב.

לסיכום

המטריצה ה"פשוטה" המוצגת לעיל מייצגת את רובם המכריע של המקרים האפשריים לבעלי תוכניות פנסיוניות מכל הסוגים במקרה של מוות לפני / אחרי פרישה לגמלאות – אולם יש להבין את המורכבות הרבה הקיימת בנושא בחירת המסלול בתוכנית הפנסיונית מראש כדי שייתן מענה הולם לשארים באם מקרה הפטירה יקרה חו"ח לפני צאת המבוטח / עמית לגמלאות, ולא פחות חשוב – לקבוע בצורה מחושבת ומותאמת לצרכים האישיים / משפחתיים את מסלול הפרישה הרצוי לפני צאת המבוטח לגמלאות והפיכתו לפנסיונר.

אחרי הכל – מדובר בקבלת החלטה בנושא הנוגע ישירות להווה ולעתיד הכלכלי שלך ושל היקרים לך – גם יחד.

תכנים נוספים